नयाँ प्रयोगको रुपमा नेपालमा मौद्रिक नीतिको व्याजदर कोरिडर

आर्थिक वर्ष २०७२।७३ को मौद्रिक नीतिले अल्पकालिन व्याजदरमा आउने उतारचढावलाई न्यूनीकरण गर्दै ब्याजदर स्थायित्व कायम गर्ने र मौद्रिक व्यवस्थापनलाई आधुनिकीकरण गर्ने उद्देश्यले व्याजदर कोरिडरको व्यवस्था शुरु गर्ने उल्लेख गरेको छ । सोही अनुरुप नेपाल राष्ट्र बैंकले व्याजदर कोरिडर साउन २६ गते देखि लागू गरेको छ ।

आर्थिक वर्ष २०६८।६९ को अर्धवार्षिक मूल्याकंनमा पहिलो पटक नेपाल राष्ट्र बैंकले मौद्रिक नीति संचालन सम्बन्धमा व्याजदर कोरिडर लागू गर्ने कुरा उल्लेख गरेको थियो । त्यसलाई निरन्तरता दिंदै आर्थिक वर्ष २०६९।७० को मौद्रिक नीतिले व्याजदर कोरिडरको लागि आधारभूत दर कायम गर्ने र अल्पकालिन व्याजदरहरूलाई निश्चित परिधिभित्र राख्ने घोषणा गरेको थियो । तर कार्यान्वयनमा आउन सकेन । यस पटक व्याजदर कोरिडरको व्यवस्था नै मौद्रिक नीतिमा उल्लेख गरिएको छ ।

यस वर्षको मौद्रिक नीतिले गरेको व्यवस्था अनुसार स्थायी तरलता सुविधाको व्याजदरले माथिल्लो सिलिङ्ग र निक्षेप संकलनको दरले तल्लो फ्लोरको रुपमा काम गरी व्याजदर कोरिडर बन्ने व्यवस्था गरिएको छ । स्थायी तरलता सुविधा बैंकदरमा उपलब्ध हुने व्यवस्था छ, जुन ७ प्रतिशत रहेको छ । तल्लो फ्लोरको दर भने दुई कार्य दिन अगाडिको भारित औसत अन्तरबैंक दरमा १० आधार विन्दुले घटाई निर्धारण हुन्छ, जुन दरमा नेपाल राष्ट्र बैंकले दुई हप्ते निक्षेप संकलन गर्दछ । दुई कार्य दिन अगाडिको भारित औसत अन्तरबैंक दरमा २०० बेसिस प्वाइन्ट थपेर रिपो रेट निर्धारण गर्ने व्यवस्था गरिएको छ, उक्त रिपो दरलाई नीतिगत दरको रुपमा लिइने व्यवस्था गरिएको छ ।

अन्य केही देशमा भएको व्यवस्था

विकसित देशहरूका केन्द्रीय बैंकहरू जस्तै बैंक अफ इंग्ल्याण्ड, बैंक अफ क्यानाडा, बैंक अफ जापान, यूरोपियन बैंक, नोर्ज बैंक (नर्वे), रिजर्भ बैंक अफ अष्ट्रेलिया, रिजर्भ बैंक अफ न्युजिल्याण्ड, र स्वेडिस बैंकले धेरै पहिलेदेखि नै व्याजदर कोरिडर लागू गर्दै आएका छन् । अमेरिकाको फेडरल रिजर्भले आधिकारिक रुपमा घोषणा नगरे पनि २००८ देखि व्याजदर कोरिडर किसिमको मौद्रिक नीति संचालनमा ल्याएको छ । खासगरी वित्त संकटको वेला अत्यधिक तरलता प्रवाह गर्दा व्याजदर ज्यादै तल झर्न नदिने प्रयास स्वरुप फेडरल रिजर्भले अधिक संचितिमा व्याज दिन थालेर यस किसिमको मौद्रिक नीति संचालनमा ल्याएको हो ।

विकसित देशका अतिरिक्त उदियमान देशहरु जस्तै थाइल्याण्ड, भारत, फिलिपिन्स, चीन आदि देशमा पनि व्याजदर कोरिडर प्रणाली रहेका छन् । सन् २००४ देखि रिपो र रिभर्स रिपोको दर तोकेर व्याजदर कोरिडरको केही अभ्यास शुरु गरेको भारतले सन् २०११ मा वास्तविक रुपमा व्याजदर कोरिडर शुरु गरयो । उक्त व्यवस्था अनुसार भारतमा मार्जिनल स्थायी सुविधाको दर (७ प्रतिशत) र रिभर्स रिपोको दर (६ प्रतिशत) ले व्याजदर कोरिडरको काम गर्ने व्यवस्था गरेको छ । भारतमा रिपो रेटलाई नीतिगत दरको रुपमा लिइएको छ, जुन भारतीय रिजर्भ बैंकले तोक्दछ । रिपो रेटमा ०.५ प्रतिशत थपेर मार्जिनल स्थायी तरलता सुविधाको दर र ०.५ प्रतिशत घटाएर रिभर्स रिपो रेट निर्धारण हुन्छ ।

थाइल्याण्डमा १ दिने रिपो रेटलाई नीतिगत दरको रुपमा लिइएको छ र त्यसमा ०.५ प्रतिशत थपेर स्थायी तरलता सुविधा र ०.५ प्रतिशत कममा केन्द्रीय बैंकमा निक्षेप राख्न सक्ने व्यवस्था रहेको छ । फिलिपिन्समा केन्द्रीय बैंकको ओभरनाइट लेण्डिङ रेट र ओभर नाइट डिपोजिट सुविधाको दरले व्याजदर कोरिडरको रुपमा काम गर्ने व्यवस्था छ । चीनमा स्थायी तरलता सुविधाको दर र केन्द्रीय बैंकमा राखेको अधिक तरलतामा दिइने व्याजदरले व्याजदर कोरिडर बनाउने व्यवस्था रहेको छ ।

व्याजदर कोरिडर के हो ?

व्याजदर कोरिडरले अल्पकालिन व्याजदर घटबढ हुन सक्ने माथिल्लो र तल्लो सीमा निर्धारण गर्दछ । निश्चित नीतिगत व्याजदरको निश्चित सीमाभित्र अल्पकालिन व्याजदरहरुलाई राख्ने प्रक्रिया अथवा प्रणालीलाई नै व्याजदर कोरिडर भनेर वुझिन्छ । यसको अर्थ अल्पकालिन व्याजदरहरू मौद्रिक नीतिले तय गरेको सुरुङमा हिंड्नु पर्दछ । व्याजदर कोरिडरको लागि नीतिगत व्याजदरका अतिरिक्त सिलिङ (माथिल्लो सीमा) र फलोर (तल्लो सीमा) निर्धारण गर्नुपर्दछ । बजारका अल्पकालिन व्याजदर खासगरी अन्तरबैंक दर, ट्रेजरी विल्सरेटलाई उक्त माथिल्लो र तल्लो सीमाभित्र राख्ने गरी मौद्रिक नीति संचालन गर्नुपर्ने हुन्छ । यसको लागि अर्थतन्त्रमा भएको तरलतालाई अनुगमन गर्दै सक्रिय रुपमा खुला बजार संचालन गर्नुपर्दछ । तरलता अभाव भएको अवस्थामा माथिल्लो सीमा प्रभावकारी हुन्छ भने तरलता बढ्दा तल्लो सीमा कार्यन्वयनमा आउँछ ।

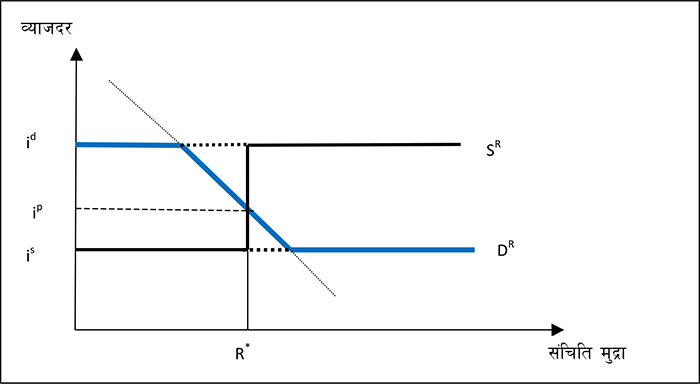

तलको चित्र नं १ ले व्याजदर कोरिडरको ढाँचालाई देखाएको छ । id, डिस्काउण्ट रेट हो जसले माथिल्लो सीमा कायम गरेको छ । उक्त दरमा बैंक तथा वित्तीय संस्थाहरूले केन्द्रीय बैंकबाट ऋण लिन सक्ने हुँदा अल्पकालिन व्याजदर यसभन्दा माथि जाँदैन भन्ने मान्यता राखिन्छ । त्यस्तै is बैंक तथा वित्तीय संस्थाहरूको केन्द्रीय बैंकमा रहेको अधिक तरलतामा दिइने व्याजदर हो । यसले व्याजदरको तल्लो आधार कायम राख्छ । अधिक तरलताको स्थितिमा बैंक तथा वित्तीय संस्थाहरूले केन्द्रीय बैंकमा जम्मा गरी न्यूनतम व्याज पाउने हुनाले त्यो भन्दा कम व्याजदरमा अन्तरबेैंक कारोवार गर्दैन । यसले गर्दा अल्पकालिन व्याजदर यसभन्दा कम हुँदैन ।

चित्र १ः व्याजदर कोरिडर संचालन ढाँचा

स्रोतः Kahn (2010)

माथिको चित्रमा देखाइएको ip ले केन्द्रीय बैंकको नीतिगत दरलाई इङ्गित गर्दछ । केन्द्रीय बैंकले अर्थतन्त्रको अवस्था र मौद्रिक नीतिको उद्देश्यहरूलाई मध्यनजर राखी व्याजदर कोरिडरमा नीतिगत दर तोक्ने गर्दछ । कतिपय केन्द्रीय बैंकहरुले नीतिगत दर नतोकी पनि व्याजदर कोरिडरको अभ्यास गर्न सक्छन् । यसरी सीमा तोकिंदा अल्पकालिन व्याजदरमा स्थिरता कायम हुने अपेक्षा राखिन्छ । निश्चित सीमाभित्र अल्पकालिन व्याजदरहरू रहन्छन् । अल्पकालिन दरहरु नीतिगत दरको आसपास रहँदा मौद्रिक नीतिको प्रसारण प्रक्रिया प्रभावकारी हुने ठानिन्छ । व्याजदर कोरिडरको व्यवस्था प्रभावकारी हुँदै कोरिडर साघुरो हुँदै गएमा व्याजदर लक्षित मौद्रिक नीति अवलम्बन गर्न सहज हुन्छ ।

अल्पकालिन व्याजदरमा आउने स्थिरताले दीर्घकालिन प्रवृतिका व्याजदरहरू जस्तै निक्षेप र कर्जाको व्याजदरमा पनि स्थिरता कायम हुने अपेक्षा राखिन्छ । यसको अर्थ अर्थतन्त्रमा आउने परिवर्तनसँगै व्याजदरमा परिवर्तन नआउने भन्ने होइन । व्याजदर कोरिडरले केवल अल्पकालिन व्याजदरमा उच्चदरले उत्तारचढाव नआअोस् भन्ने हो । बढी उतारचढावले मुद्रा तथा वित्त वजारमा अनिश्चिता ल्याउने र बैंक तथा वित्तीय संस्थाहरूको वासलातमा नकारात्मक असर पारी वित्तीय स्थिरतामा खलल पुरयाउने सम्भावना रहन्छ ।

शुरु हुन लागेको व्याजदर कोरिडरको विशेषता

नेपाल राष्ट्र बैंकले शुरु गर्न लागेको व्याजदर कोरिडरमा माथिल्लो सीमा स्थायी तरलता सुविधाको दर अर्थात बैंक दरले गर्ने भएको छ । यो अहिले ७ प्रतिशत रहेको छ । तरलता अभाव भएको अवस्थामा बैंक तथा वित्तीय संस्थाहरुले उक्त दरमा सरकारी ऋणपत्रको धितोमा ५ दिनको लागि ऋण पाउँछन् । जहाँसम्म तल्लो सीमाको दर छ, त्यो अन्तर बैंकदरसँग जोडिएको छ । दुई दिन अगाडिको औसत अन्तरबैंक कारोवार दरमा १० आधार बिन्दु घटाउने भनिएको छ । यसले गर्दा तल्लो सीमा अन्तरबैंक कारोवारको दर अनुसार परिवर्तन भइरहने देखिन्छ । यस अवस्थामा तल्लो सीमाको लागि केन्द्रीय बैंकको कुनै निश्चित बिन्दु देखिंदैन । यस अवस्थामा बैंकिङ्ग प्रणालीको तरलताको स्थिति अनुसार तल्लो सीमामा परिवर्तन भइरहने देखिन्छ । यो प्रावधान अन्य देशहरुको व्याजदर कोरिडर प्रणाली भन्दा फरक छ । आगामी दिनमा यसमा सुधार हुँदै जाने अपेक्षा गर्न सकिन्छ ।

त्यस्तै, दुई कार्यदिन अगाडिको भारित औसत अन्तरबैंक दरमा २०० आधार विन्दु थपेर रिपो रेट निर्धारण गर्न थालिएको छ, जसलाई नीतिगत रेटको रुपमा प्रयोग गर्ने भनिएको छ । नीतिगत दर पनि अन्तर बैंक दरसँग परिवर्तन भइरहने देखिन्छ । यसरी नीतिगत दर र तल्लो सीमामा निश्चित नहुँदा व्याजदर कोरिडरको प्रभावाकरितामा प्रश्न चिह्न उठ्ने देखिन्छ । अहिलेको व्यवस्थाले व्याजदर कोरिडर त बन्ने देखिन्छ तर अर्थतन्त्रको आवश्यकता अनुसार अर्थात केन्द्रीय बैंकको लक्ष्य अनुसार हुने नहुनेमा केही समय अवलोकन गर्नुपर्ने हुन्छ । अहिले ६०० आधार विन्दु भन्दा बढीको कोरिडर बन्न गइरहेको छ । खासगरी अहिले विप्रेषणको मात्रा उच्च रहँदा बैंकिङ्ग प्रणालीमा अधिक तरलताको स्थिति रहेको छ । यसले गर्दा अल्पकालिन व्याजदरहरु एक प्रतिशत भन्दा तल छन् । कर्जा र निक्षेपका व्याजदर पनि घट्दै गएको अवस्था छ । खास गरी मुद्रास्फीति दर दुई अंकको रहेको सन्दर्भमा निक्षेपको वास्तविक व्याजदर नकारात्मक रहेको अवस्था छ । यसमा के कति सुधार आउँछ त्यसमा नै ब्याजदर कोरिडरको प्रभावकारिता देखिने छ ।