सन्तुलित मौद्रिक नीति पर्खिँदै बैंकिङ क्षेत्र

नेपालमा बैंकहरूको संख्या अत्याधिक भएको भन्दै विगत केही वर्षदेखि नेपाल राष्ट्र बैंकले नयाँ बैंक अनुमति रोकेको छ भने भएका बैंकहरू पनि घटाउनका लागि मर्जर र एक्विजिसनको नीति अघि सारेको छ । अझ त्यतिले मात्र नपुगी गत वर्षमात्र बैंक तथा वित्तीय संस्थाको संख्या घटाउने मूल उद्देश्य नै राखेर चार गुणाले पूँजी वृद्धि गर्नुपर्ने प्रस्ताव अघि सारियो । त्यो निर्णयसँग पूँजी पु¥याउनका लागि बैंकरहरूले निकै जोडबल गरिरहेका छन्, चारपाँच वटासम्म बैक–वित्तीय संस्था गाभ्ने, पूँजी बढाउन थप हकप्रद सेयर जारी गर्ने लगायतका औजारहरू प्रयोग गरिरहेका छन् । तर पनि राष्ट्र बैंकले तोकेअनुसार दुई वर्षभित्र पूँजी बढाउन असम्भव भएको बैंकरहरू बताउँदैछन् ।

समग्र रुपमा बैंकिङ सेवाको व्यापक विस्तार भएजस्तो देखिए पनि सारमा अझै ग्रामीण क्षेत्रसम्म बैंकिङ सेवा पुग्नै सकेको छैन । विशेषत ग्रामीण क्षेत्रमा अहिले पनि स्थानीयवासीहरू, स्थानीय जमिनदार, लगानीकर्ता साहु र केही हदसम्म सहकारी संस्थाहरूमा निर्भर छन् । यो समस्या दुर्गम पहाडी क्षेत्रमा मात्र होइन, तराईका सीमावर्ती देहात क्षेत्रमा पनि गहिरो रूपमा देखिएको छ । विगत केही महिनादेखि मधेश आन्दोलनपछि सीमावर्ती क्षेत्रबाट भारु सटही गरी लाने र सीमापारीका बैंकमा खाता खोली जम्मा गर्ने क्रम बढेको छ । सीमावर्ती क्षेत्रका नागरिकले भारतीय बैंकमा खाता खोल्नुका पछाडि नेपाली बैंकहरूको शाखा त्यता विस्तार हुन नसक्नुसँगै भारतको केन्द्रीय सरकारले सुरु गरेको प्रधानमन्त्री जनधन योजनाको लक्ष्य पुरयाउनका लागि समेत सीमावारीका नेपालीलाई समेत परिचालित गरियो । यसले नेपालको बैंकिङ विफलता झल्काउँछ ।

पछिल्लो समयमा राष्ट्र बैंकले ग्रामीण क्षेत्रमा लघुवित्त बैंकहरू खोल्नका लागि प्रोत्साहित गरेपछि वित्तीय पहुँचता बढेको अनुमान गरिए पनि वास्तविक तहमा अझै वित्तीय क्षेत्र समावेशी बन्न सकेकोे छैन । वित्तीय पहुँच विस्तार हुनका लागि वास्तविक स्वरूपमा वित्तीय प्रतिष्ठानहरूबाट हुने बैंकिङ तथा अन्य नगदजन्य कारोवार हुनुपर्छ, तर हाम्रो सन्दर्भमा हेर्दा बैंकिङ कारोवार न्यून तहबाट हुने गर्छ । अशिक्षित ग्रामीण जनताका कुरा परै राखेर हेर्दा सहरी क्षेत्रमै पनि बैंक खाता हुनेहरूको संख्या जनसंख्याको अनुपातमा निकै कम छ । कुनै वाध्यतावस बैंकमा खाता खोलिहालेका नागरिकहरू पनि अहिलेसम्म ठूलो अनुपातको कारोवार नगदमै गर्ने गर्छन् । यो बैंकिङ प्रणालीको विफलता हो । खासगरी बैंकहरूले आफ्नो कारोवार विस्तार गर्नका लागि विभिन्न किसिमका बैंकिङ उत्पादन (प्रडक्ट)हरू त ल्याउने गरिरहेका छन्, तर वित्तीय साक्षरता अभिवृद्धि गर्ने किसिमका कुनै पनि ठोस कार्यक्रमहरू अहिलेसम्म सञ्चालन हुन सकेको देखिँदैन । यसका लागि नेपाल राष्ट्र बैंकले पनि वाध्यकारी नीति, नियम र निर्देशनहरू जारी गर्न सकिरहेको छैन भने बैंकहरू पनि आफै उत्प्रेरित भएर वित्तीय साक्षरताका कार्यक्रमहरू अघि बढाउन चाहिरकेका देखिँदैन ।

वित्तीय उदारीकरणपछि नेपालमा बितेको दुई दशकमा बैंक तथा वित्तीय संस्था खोल्ने क्रम तीब्र भयो । नेपालको वित्तीय बजारले धान्ने भन्दा ठूलो आकारमा पनि बैंक–वित्तीय संस्था खोलिए भनिए पनि यिनीहरू अझै पनि गाउँमा मात्र होइन; सहरी क्षेत्रकै पनि सम्भाव्य बचतकर्तासम्म जान सकेनन् । बैंक–वित्तीय संस्थाहरूका कमजोरी र बैंक खाता खोल्न, रकम झिक्न झन्झटिला प्रावधानहरूका कारण सहकारी संस्थाहरूले एउटा वर्गमा आफ्नो कारोवार विस्तार गरी ३ खर्बको निक्षेप तथा कर्जा परिचालन गरिसकेको छ । राष्ट्र बैंककै अधिकारीहरू २५ देखि ५० अर्ब रुपैयाँ अहिले पनि बैंकिङ च्यानलभन्दा बाहिर रहेको स्वीकार्छन् । आमनागरिकहरूमा वित्तीय साक्षरता निकै कम भएका कारणले गर्दा उनीहरूमा बचत गर्ने बानी बढ्न नसकेको कुरामा कुनै दुई मत हुन सक्दैन ।

आमनागरिकहरूमा बचत किन गर्नुपर्छ भन्ने कुराको ज्ञानमात्र होइन, बैंक–वित्तीय संस्था भनेका गाह्रो–साह्रो पर्दाका साथी हुन्; केही उद्योग–व्यवसाय गरौं भन्नका लागि सहज ढंगले ऋण दिने निकाय पनि हुन् भन्ने बुझाउनका लागि अब सहज बैंकिङको अवधारणामा जोड दिनै पर्छ । चिल्ला गाडीमा सुटटाई लगाएर आउनेमात्र ग्राहक हैनन्; डोकोमा तरकारी, क्यानमा दूध बोकेर फाटेका दौरा र फरियामा आउने पनि ग्राहक हुन्, उनीहरूलाई पनि उत्तिकै सम्मानजक व्यवहार गर्नुपर्छ भन्ने कुरालाई बैंकरहरूले भित्रैबाट आत्मसात् गर्न सकेका छैनन् । राष्ट्र बैंकले कृषिमा ऋण प्रवाह गर्नुपर्छ भन्छ, तर एउटा किसानले बैंक म्यानेजरको कार्यकक्षमा पहुँच नै पाउँदैन ।

अहिले देशमा विप्रेषण आयको वृद्धिदर उच्च छ । हाल नेपालमा औपचारिक र अनौपचारिक माध्य गरी करिब ७ सय अर्ब विप्रेषण आय प्राप्त हुने गरेको देखिएको छ । यसरी प्राप्त हुने विप्रेषणको रकम गाउँगाउँमा पुगेपछि त्यसले देशभरि नै आर्थिक क्रियाशीलता बढाएको छ । गाउँ–गाउँमा स–साना किराना पसलदेखि साना तथा मझौला उद्योग–व्यवसाय विस्तार हुने क्रम जारी छ । सहर र उदाउँदा नगरहरूमा अंग्रेजी माध्यमका बोर्डिङ स्कूलदेखि निजी स्वास्थ्य संस्थाहरू पनि व्यापक रूपमा खुलिरहेका छन्, तर दुर्भाग्यको कुरा यति आर्थिक गतिविधि विस्तार हुँदै जाँदा पनि अझैसम्म बैंकमा खाता खोल्नेहरूको संख्या कुल जनसंख्याको ४० प्रतिशत पनि नाघिसकेको छैन । विप्रेषण प्राप्त गर्ने ५६ प्रतिशत घरपरिवारमध्ये निकै कमसँग मात्र बैंक खाता छ, औपचारिक प्रणाली अर्थात बैंक–वित्तीय संस्था र रेमिट्यान्स मध्यस्तकर्ता कम्पनीहरूबाटै विप्रेषण बुझ्ने गरेका भए पनि तिनीहरूमा बचतको बानी निकै कम हुनुलाई बैंकिङ प्रणालीकै कमजोरीका रूपमा बुझ्न सकिन्छ । हालैमात्र नेपाल राष्ट्र बैंकले वाणिज्य बैंकमार्फत प्राप्त हुने विप्रेषण बुझ्नका लागि बैंक खाता खोल्न अनिवार्य गरेको छ । यसले केही हदसम्म विप्रेषण आयको बचतदर बढ्ने र बैंकिङ संस्कार बढ्ने अनुमान गर्न सकिन्छ ।

प्रायः बैंकरहरू साना निक्षेप संकलन गर्दा त्यसले सञ्चालन लागत बढाउने बताउने गर्छन् । व्यवहारिक धरातलमा हेर्दा त्यस्तो देखिए पनि त्यसले आमनागरिकहरूलाई बचतमा प्रोत्साहित गर्छ । राष्ट्रिय वाणिज्य बैंक, नेपाल बैंक र कृषि विकास बैंकजस्ता सरकारी स्वामित्वका बैंकहरूलाई ग्रामीण क्षेत्रमा शाखा खोल्न प्रोत्साहित गरियो, जसले ग्रामीण क्षेत्रमा एक हदसम्म बैंकिङ बानी बसाउन मद्दत पुरयाएको थियो । दुर्भाग्यको कुरा, देशमा २०५२ देखि २०६२ सालसम्म कायम रहेको माओवादी सशस्त्र द्वन्द्व र त्यसपछि सन् २००१ बाट सुरु गरिएको वित्तीय क्षेत्र सुधार कार्यक्रमका नाममा यी बैंकहरूको सञ्चालन खर्च कटौती गर्ने क्रममा ग्रामीण शाखाहरू कटौती गरिए । धेरै ठाउँका शाखाहरू अर्को शाखामा गाभिए भने कतै पूर्ण रूपमा बन्दै गरिए । यसबाट ग्रामीण क्षेत्रका बासिन्दाहरू बैंकिङ पहुँचबाट बञ्चित रहे ।

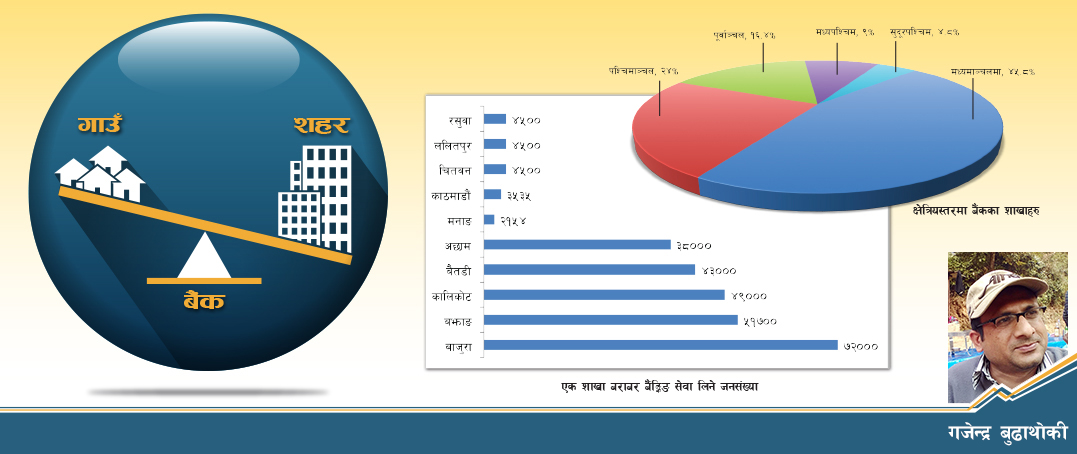

नेपाल राष्ट्र बैंकको बाध्यकारी व्यवस्थाका कारण अहिले निजी क्षेत्रका वाणिज्य बैंकहरूले पनि ग्रामीण क्षेत्रमा बैंकिङ सेवा विस्तार गरेको जस्तो देखिए पनि वास्तविकता त्यस्तो छैन, अधिकांश ग्रामीण भनिएका शाखाहरू सदरमुकाम, नगरपालिका वा मुख्य बजार क्षेत्रमा मात्र केन्द्रित छन् नेपाल राष्ट्र बैंकका अनुसार बैशाख मसान्तसम्म २९ वाणिज्य बैंक, ७१ विकास बैंक, ४६ वित्त कम्पनी र ४६ लघुवित्त बैंकहरूसहित बैंकिङ प्रणालीका खेलाडीहरूको संख्या १८५ मा झरेको छ । मर्जर तथा एक्विजिसनको नीति ल्याउनुअघि यिनको संख्या २३० भन्दा नाघिसकेको थियो । वैशाख मसान्तसम्म बैंक तथा वित्तीय संस्थाका शाखा संख्या पनि २८७३ मात्र छ, हालको प्रक्षेपित जनसंख्याअनुसार एउटा शाखाले लगभग ६ हजार ७२० ग्राहकलाई सेवा पुरयाउनु पर्छ । सबैभन्दा बढी राष्ट्र बैंकले बैंकिङ पहुँच बढेको बताए पनि बढीमात्रामा बैंकका शाखा राजधानी वा आसपासमा सीमित भएका छन् । कुल बैंक शाखामध्ये ४५.८ प्रतिशत शाखा मध्यमाञ्चलमा, त्यसपछि २४ प्रतिशत शाखाहरू पश्चिमाञ्चलमा, १६.४ प्रतिशत शाखा पूर्वाञ्चलमा रहेकोमा मध्यपश्चिममा ९ प्रतिशत र सुदूरपश्चिममा केबल ४.८ प्रतिशत शाखामात्र अस्तित्वमा रहेको देखिन्छन् । जिल्लागतरूपमा हेर्ने हो भने अझ व्यापक वित्तीय असन्तुलन देखिन्छ । सबैभन्दा बढी बाजुरामा एउटा शाखाले ७२ हजारलाई, बझाङमा ५१ हजार ७ सयलाई, कालिकोटमा ४९ हजारलाई, बैैतडीमा ४३ हजारलाई, अछाममा ३८ हजारलाई सेवा पु¥याउनु पर्छ भने सबैभन्दा कम मनाङमा २१५४, काठमाडौंमा ३५३५ जना र चितवन, ललितपुर, रसुवामा प्रतिशाखाले ४ हजार ३ सयदेखि ४५०० सम्मलाई सेवा प्रदान गर्नुपर्छ । यसले बैंकहरू नाफामुखी क्षेत्रमा मात्र केन्द्रित भएको देखिन्छ ।

बैंक तथा वित्तीय संस्थाले देशको समग्र आर्थिक कारोवारको प्रतिनिधित्व गर्छन्, अर्थात् जहाँ बढी आर्थिक कारोवार हुन्छ, त्यहाँ बैंक–वित्तीय शाखाहरू आफ्नो कारोवार विस्तार गर्न लालायित हुने गर्छन । नेपाल राष्ट्र बैंककै अनुसन्धान विभागले तयार पारेको अर्को एक प्रतिवेदनअनुसार उपत्यकाले देशको कुल आर्थिक कारोवारको ३१ प्रतिशत हिस्सा र नेपालको कुल गार्हस्थ्य उत्पादन (जीडीपी)को २४ प्रतिशत अंश ओगट्ने गरेको छ । स्वभावैले बैंक तथा वित्तीय संस्थाहरू नाफाकेन्द्रीत हुन्छन् । बैंकको कारोवार विस्तारमा निक्षेप संकलन र कर्जा प्रवाहको अनुपात सरोबरी हुनुपर्छ । जहाँ बढी आर्थिक गतिविधि हुन्छ, त्यहीँ नै निक्षेप संकलन पनि बढी हुन्छ, कर्जा प्रवाह पनि सोही अनुपातमा हुन्छ नै । यस हिसाबले हेर्दा बैंक तथा वित्तीय संस्थाहरू नाफा कमाउनैका लागि काठमाडौं केन्द्रीत भएका देखिन्छन् । यसले वित्तीय असन्तुलन जन्माएको छ । अझै ७० प्रतिशत वयस्क जनसंख्यामा औपचारिक बैंकिङ प्रणाली पुग्न सकेको छैन । अनौपचारिक वित्तीय संस्थाहरूले बैंकिङ क्षेत्रको कुल कारोवारको एक तिहाइ नगद कारोवार गर्ने गरेका छन् । बैंकहरू दीर्घकालीन अर्थतन्त्र निर्माणमा हैन, छिटो नाफामा बढी केन्द्रीत हुन थालेको नेपाल राष्ट्र बैंककै तथ्यांकले देखाउँछ । यो अर्थतन्त्रका लागि मात्र होइन, स्वयं बैंकहरूकै लागि समेत प्रत्युत्पादक नीति हो । बैंक–वित्तीय संस्थाले तत्कालीन नाफामात्र होइन, देशको वित्तीय समावेशितालाई पनि ध्यान दिनुपर्छ, उनीहरूका लागि यो संगठित सामाजिक उत्तरदायित्व (सीएसआर)को विषय पनि हो । सीएसआर भनेको नाफाबाट केही अंश कल्याणकारी कार्यमा खर्चनुमात्र होइन, समाज र समुदायलाई समेत लाभ सिर्जना हुने गरी व्यवसायिक गतिविधि अघि बढाउनुलाई यसले जोड दिन्छ ।

एउटा स्वीकार गर्नुपर्ने तथ्य के हो भने नेपालको वित्तीय प्रणालीले नै अर्थतन्त्रलाई काँध हालेको छ । अनेक किसिमका आन्तरिक र बाह्य झट्काहरूबाट पनि नेपालको अर्थतन्त्रलाई बचाइराखेको छ । कल्पना गरौं त वित्तीय प्रणाली नै धराशायी भयो भने के हुन्छ ? विश्व बैंकको अध्ययन भन्छ– यदि केही गरी नेपालमा गम्भीर वित्तीय संकट देखाप¥यो भने कुल गार्हस्थ्य उत्पादन (जीडीपी)को ३० प्रतिशत क्षति हुन्छ । त्यसै त गरिब, झन् एक तिहाइ अंश क्षति हुँदा अर्थतन्त्रको अवस्था कस्तो रहला ? नेपालको अर्थतन्त्रले ०७२ र ०७३ सालमा ठूलो झड्का सहनु प¥यो । वैशाखको महाभूकम्पले ७ खर्ब रुपैयाँ बराबरको क्षति ग¥यो भने करिब ६ महिना जारी मधेश आन्दोलन र भारतीय नाकाबन्दीले अर्थतन्त्रमा ८ देखि १० अर्बको क्षति गरेको आँकलन छ । यो भनेको जीडीपीको आधा हिस्सा हो ।

सन् २०११ मा तरलता संकटको समस्या थियो भने सन् २०१३ र १४ को वर्ष अधिक तरतलाको समस्याले बैंकिङ प्रणालीको टाउको दुखायो । २०१५ र २०१६ का वर्षमा नेपालको अर्थतन्त्रले कहिल्यै नसोचेको संकटले गर्दा समग्र आर्थिक प्रणाली खलबलिएको छ । अधिक तरलताको समस्या यो वर्ष पनि नेपालले गम्भीर रूपमा बेहोर्नु परयो । तरलता समस्या सम्बोधनका लागि आईएमएफले सहयोग गर्छु भने पनि नेपालले त्यो लिन्न भनेर अर्को बुद्धिमानी देखायो, यो सुझबुझपूर्ण निर्णयका लागि राष्ट्र बैंकलाई धन्यवाद दिनै पर्दछ ।

बैंकिङ क्षेत्रमा देखिएका विभिन्न किसिमका व्यवस्थापनजन्य समस्या र अन्य पूँजी अर्पाप्यताका कारण उत्पन्न भइरहेका समस्यालाई सम्बोधन गर्नका लागि मर्जरको नीति त ल्याइयो, तर अहिले त्यही मर्जरको नकारात्मक परिणाम (साइड इफेक्ट)हरू देखा पर्न थालेका छन् । मर्जरसँगै कमजोर आधार भएका संस्थाहरू गाभिएर बनेका ठूला संस्थाहरूमा अहिले प्रणालीगत समस्याहरू देखा पर्न थालेका छन् । ठूला संस्थाहरू एकातिर, साना संस्थाहरू अर्कातिर हुँदा तिनीहरूको नाफाको स्तरमा प्रभाव पारेको छ । खराब वित्तीय वासलातहरू एकपछि अर्को गरी खप्टिंदै जाँदा त्यसबाट भोलि अर्को प्रणालीगत समस्या उत्पन्न हुने खतरा बढेको छ । लागत कटौतीका नाममा शाखाहरू कटौती गर्दा त्यसै पनि कमजोर अवस्थामा रहेको वित्तीय समावेशीकरणको अवस्था अझ बिग्रेर जाने जोखिम छ । अहिले पुनः राष्ट्र बैंकले पूँजी वृद्धिका लागि मर्जरकै नीति लिएको छ । यो दीगो समाधान होइन ।

राष्ट्र बैंकले आउँदो वर्षका लागि मौद्रिक नीतिको तयारी गरिरहँदा वित्तीय प्रणालीमा देखिएका यी प्रवृत्ति र प्रणालीगत जोखिम धान्नसक्ने सन्तुलित (न कडा, न नरम) रुझानको मौद्रिक नीति जारी गरिनु आवश्यक छ ।